【2】お問合せ(ご確認)先(必須)

寄付をされる前に必ずご自分はほぼ上記事例や2・3頁に沿ったメリット金額が得られるか(特に県・市民税の減額)等直近の「市民税・県民税納税通知書」≪雇用者→職場を経由し「給与所得等に係る市民税県民税特別徴収税額の決定変更通知書」を配布≫を持参し、最寄の市役所・税務署へ個別具体的にご照会・ご確認ください。 ☜

【3】「ふるさと納税」を利用されている方はご存知ですが、留意点は①減税となる次年度の住民税や還付金の計算根拠となる本年度の年収と「所得控除額」は本年12月末でないと確定数値は出ません。よって、②2千円の実負担での寄付金上限額は昨年の年収を基礎に算出され通知された今年5月~6月頃に市区町村役所発行の「市民税・県民税納付通知書」≪雇用者→職場を経由し「給与所得等に係る市民税県民税特別徴収税額の決定変更通知書」を配布≫を元に(昨年の課税額に基づいた)記載項目に対し、本年は変動があるのかないのか目算を付けて「ふるさと納税上限額を判断する」「法改正の有無も含め市区町村役所で上限の目安を確認・相談をする」③判断がついたら上限額一杯ではなく7~8割程度を目安に余裕をみて利用する。多くの方はこのようなスタンスで上手に利用されています。

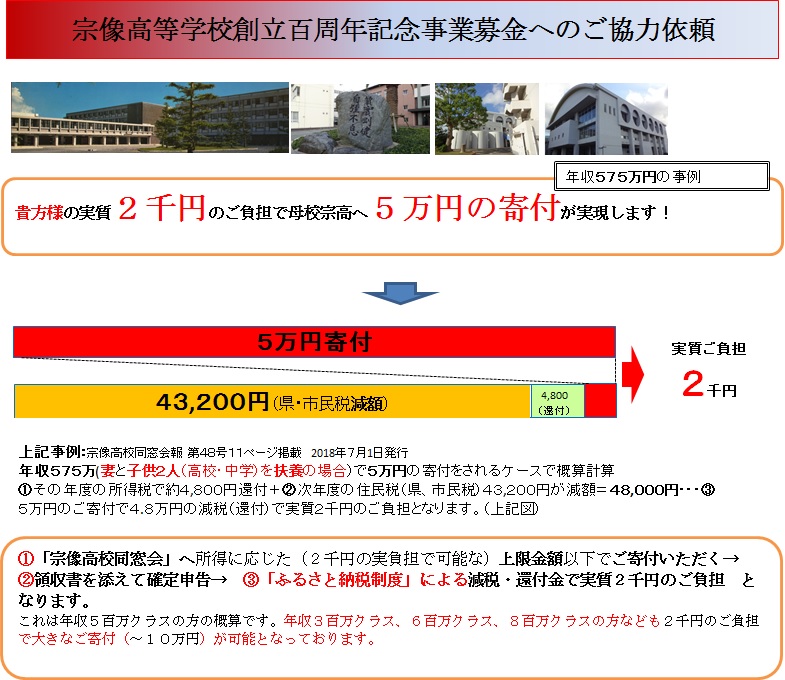

【4】税の選択の自由度があるため国民に人気のある「ふるさと納税」制度を上手に活用いただき、特に現役の皆様は少ないご負担で大きな寄付が可能となります。年金生活の方も低額ながら条件が適えば同制度の活用が可能となります。事前の市(区町村)役所・税務署へのご確認や確定申告の手間が生じますが、インターネットでの申告も可能な昨今です。貴方(貴女)様のご協力について宜しくお願い申し上げます。

【参考】① 給与所得者や事業者など個人が2千円の負担額で可能な寄付金額の上限額の目安

通常は上記の総務省の目安が判断の役に立ちますが、医療費控除等所得控除額は個々人で違いがあり、また現役で「住宅ローン減税」を受けておられるような場合は確認を要しますので寄付をされる前に必ず直近の「市民税・県民税納税通知書」を持参し市役所や最寄りの税務署にご相談ご確認下さい。平成29年に寄付をされたが平成30年の確定申告で申告されてない方は是非役所に行かれてください(確定申告をしたが申告を漏らした方は平成31年3月15日までとなります)。

【参考】② 年金生活の個人が2千円の負担額で可能な寄付金額の上限額の目安

年金生活の方で少額寄付の場合も確定申告で実質ご負担は大きく軽減されます

65歳以上の年金生活(厚生年金+国民年金)の方で1万円の寄付金をされた場合、確定申告をすると上記同様に多くは翌年の住民税の減額で実質ご負担は2000円超、あるいはもう少しプラスアルファ程度に収まるケースが多く、実質ご負担は大きく減ります。但し、下段の注記のようにな場合は目安の表とはかなり異なりますので思い違いを生まないように寄付をされる前に直近の「市民税・県民税納税通知書」を持参し市役所や最寄りの税務署にご相談ご確認下さい。平成29年の寄付金の控除を平成30年の確定申告でされてない方は役所に行かれてください( 申告や還付のやり直しは5年間の期限となります)。

※年金収入のみのケースです。

※ふるさと納税以外の寄付をしていたり、住宅ローン控除・医療費控除などの税額控除を受けている場合は上記と異なります。扶養家族の人数や、他の控除を受けているかどうかなどにより、かなり差が出ることもあります。この表はあくまでも目安です。

※【年金収入+給与収入】の方などもおられます。

いずれの場合も必ず事前に市(区町村)役所・税務署でご自身のケースをご確認ください。

2千円の負担額で可能な寄付金額の上限額の目安(年金生活世帯)